投資をはじめるかどうか、迷っている方も多いと思います。

私も以前はそうでした。これから書く話は、私が投資について知識ゼロだった頃のものです。

今は手数料が高いことや利便性が悪いこと等から、銀行窓口に投資商品購入目的で行くことはありません。

主婦の少額からの投資経験が参考になれば幸いです。

初めての投資信託 2004年

私が投資信託を始めたのは、2004年です。銀行の窓口で開設しました。

その頃は、投資=お金持ちしかやらない。元本割れする商品というイメージしかなく、購入など考えたこともありませんでした。また、今ではネット証券が当たり前ですが、あの当時はあまり一般には普及していませんでした。なぜ始めることになったかというと、よくある銀行窓口の女性の勧誘でした。

「日経平均株価(東証一部に上場する企業の中から選んだ、日本を代表する225社の平均株価)に連動したインデックスファンドを毎月1万円づつ、積立貯金の替わりにどうでしょう?」

知識0の私にとても分かりやすく説明してくれ、長期で運用すると利益が出やすいということでした。

貯金してもほぼ増えることはないですし、ちょっと始めてみようかなという気持ちで一歩踏み出すことに。

購入銘柄を決定

購入銘柄:野村証券のインデックスファンド225(分配金再投資)

→日本株式を主要な投資対象としていて日経平均株価に連動しているので、無難な銘柄だということで選択。

そして少額からと毎月1万円づつ積立購入することにしました。

自動で既存の口座から証券口座に振り返られ、半年に一度くらいの頻度で銀行から運用状況の結果が送られて来ます。ちなみにその頃は残念ながら、運用益に対して課税されない制度である、つみたてNISA制度はありませんでした。

初めのうちは上がったり下がったり、一喜一憂しつつも初めての投資を楽しんでいました。

リーマンショック到来で大損?2008年

ところが、あの2007年のリーマンショックで株価は暴落します。

日経平均株価もどんどん下がっていきました。

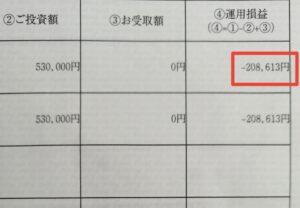

ついには53万円ほどの投資額に対して、運用損益がマイナス約20万円。

評価額53万円→33万円に!

そして焦った私が取った行動とは、新たな積立購入をやめること。

→これは長期投資として考えれば必ずしも正しい行動とは言えません。

基準価格の低い時に積み立てておけばより多くの口数が購入でき、景気が上向いて株価が上がった時にはより利益が出るからです。

売れば約20万円の損。

銀行に相談に行ったところ

「基準価格が低い時に投資を続けた方が良いですよ。」

悩みながらもこれ以上続けるのが恐ろしくて、また当時周りに投資している知り合いもいなかったのでどうすれば良いか分らず、放置しましたー(泣)

リーマンショックから10年後の2017年

2008年に積立を中断したので、投資額は53万円のまま。

それから2017年まで10年近く放置していました。

そして、アベノミクス等の経済対策により景気が上向くにつれて、株価はどんどん上昇していきます。

にほんブログ村

コメント